一周概念股:苹果MR产业链标的梳理 5月新能源汽车销量翻倍增长

来源:安博体育电竞网址 发布时间:2023-10-21 10:26:30详情介绍

集微网消息,本周内,产业链热度最高的莫过于苹果6月6日正式对外发布的首款MR(混合现实)产品——Vision Pro,其售价高达3499美元。然而,苹果(AAPL)股票在发布会开始后出现跳水,与苹果相关的供应商以及混合现实(MR)板块也出现领跌A股的情况。

同时,新能源汽车品牌的销量也持续受到关注,集微网抽选其中较受关注的15家品发现,5月新能源汽车合计销量同比增长翻倍,头部企业及背靠传统主机厂的新品牌增势显著,呈现出淡季不淡的发展趋势。

半导体产业方面,近期,日本经济产业省正式公布《外汇法》修正案,将先进芯片制造设备等23个品类追加列入出口管理名单。业内不仅担心国内晶圆厂无法采购列入出口管制的半导体设备,更忧虑国内半导体设备厂商在采购日本进口零部件时遇阻。

近两年来,随着以智能手机为主的消费类电子市场走向低迷,AR/VR则开始成市场期待的新产品,早在去年,据市场预期,AR/VR出货量有望迅速增加,但实际上去年整体的量并不大,且出现了同比下降的情况,而到了今年上半年,关于AR/VR厂商裁员的事件则接二连三地发生,简而言之,AR/VR的“爆发”,并未如市场预期来得那么快。

6月6日,苹果正式对外发布了其首款MR(混合现实)产品——Vision Pro,其售价高达3499美元。据分析师预测,其预计将在2023年底或者2024年初才能大批量上市,而该时间节点比此前预计的2023年第三季度要延迟。

在发布会上,据苹果CEO库克表示:“如同Mac将我们带入个人计算时代,iPhone将我们带入移动计算时代,Apple Vision Pro将带我们进入空间计算时代。”不过,从证券交易市场来看,苹果该产品的发布,并未引爆市场。

业界一直期待苹果的MR产品能够带动整个市场快速增量,尤其是消费类电子市场需求不振之际,从苹果MR产业链来看,大致上可以分为主控芯片、存储芯片、显示面板、光学、声学、传感器、结构件、散热模组、外壳、PCB、锂电池、组装等,除此以外,还有众多设备供应商等。

据公开资料整理,其中主控芯片为苹果M2芯片,存储芯片供应商包括三星/海力士/铠侠,WiFi/BLE芯片供应商包括博通/Skyworks,屏幕供应商包括LG/索尼,而光学摄像头方面的供应商包括玉晶光/大立光/索尼/高伟电子/LG/富士康等,结构件供应商包括长盈精密/蓝思科技/领益智造/捷邦精密等,PCB供应商包括鹏鼎控股/东山精密等,锂电池供应商包括德赛电池/欣旺达,声学供应商包括歌尔股份/瑞声科技/美律等,此外,还有众多设备供应商,如博众精工、华兴源创、杰普特、精测电子、智立方、科瑞技术、荣旗科技等。

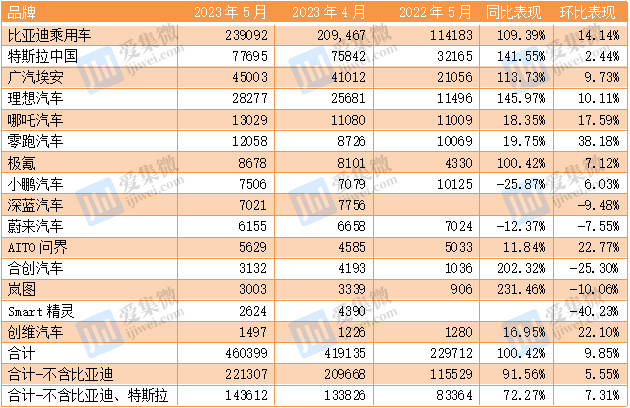

目前,国内主要新能源汽车品牌已陆续公布5月汽车销量数据,针对市场关注度,本次挑选比亚迪、特斯拉等新能源汽车头部品牌,广汽埃安、深蓝汽车等传统主机厂设立的新能源汽车品牌,以及理想汽车、哪吒汽车等造车新势力进行统计分析。

根据乘联会数据,5月国内新能源乘用车批发销量约为67.1万辆,同比增长59%。而本次统计的15家企业,5月合计交付(销售)新能源汽车46.04万辆,同比增长100.42%,明显高于行业整体增速,呈现出淡季不淡的发展趋势。

具体分析发现,5月新能源汽车销量增长主要是依靠比亚迪、特斯拉等头部企业驱动。其中,15家企业中,比亚迪销量占比超51.93%,不含比亚迪时,其余14家企业5月合计销量为22.13万辆,同比增长91.56%;不含比亚迪、特斯拉时,其余13家企业5月合计销量为14.36万辆,同比增速降至72.27%。

除了头部企业,背靠传统主机厂的新能源汽车品牌也是拉动5月销量增长的另一核心引擎。其中广汽埃安、吉利极氪、合创汽车、东风岚图5月销量均同比增长超过100%,仅有问界增速不及预期。

造车新势力则出现两极分化情况,5月销量同比增速领先的仅有理想一家公司,哪吒、零跑、创维销量仍处于低位,同比增速均不足20%;蔚来、小鹏两家企业还出现负增长的情况。与头部企业及传统主机厂相比,汽车价格战下,造车新势力底蕴仍显不足,受影响较大。

具体到企业上,除比亚迪外,广汽埃安和理想汽车是今年以来销量持续增长且创新高的唯二企业,已成为国内新能源汽车另一增长极。有必要注意一下的是,截至目前,几乎所有新能源汽车品牌都在打价格战,而理想汽车是为数不多不参与价格战的品牌之一,也是少数不受价格战影响的品牌之一。

事实上,自去年10月,美国发布针对中国半导体行业的出口管制新规后,就不断向日本、韩国和欧洲施压,要求其加入对中国半导体技术封锁的阵营。

今年3月,荷兰和日本正式响应美方,荷兰政府在致国会函中表明将出台更严格的半导体出口管制措施。在随后的3月31日,日本政府也发布了关于修改出口管制规则省令的征求意见稿,将23类高端半导体制造设备纳入出口管制。

由于上述出口管制新规主要是针对先进半导体技术,而国内晶圆厂在应对美国出口管制时,就已经调整发展策略,将目光转移至成熟制程。

在成熟制程方面,中国半导体行业协会集成电路分会理事长叶甜春曾表示,国内在28nm装备和材料已经初步建立供给能力。基于此,无法从日本进口先进制程设备,对国内半导体晶圆厂的影响或许有限,反而是给业内敲响了警钟,或进一步加快半导体设备的国产替代进程。

相对于已经有所突破的半导体设备,国内在零部件领域的发展更为薄弱。由于半导体设备的生产对零部件的品质要求很严格,日本、欧美在半导体设备和零部件领域处于绝对的主导地位。目前,全球前二十家集成电路零部件厂商合计占据近60%的市场占有率,而在前二十的厂商中,美日厂商各占8家,剩下德国、英国、瑞士、荷兰各一家。因此,核心零部件依赖进口是国内半导体设备企业的普遍情况。

中国集成电路零部件创新联盟秘书长李超波曾表示,在科技部“02专项”的支持下,国产零部件产业也在逐渐兴起,对供应链稳定和自主创新形成了某些特定的程度的支撑;但差距依然巨大,据不完全统计,约50%核心零部件暂无国产替代方案。

具体来看,在各类半导体零部件中,仅金属腔体、过滤器、硅部件及石英件自给率超10%,加热器和线%之间,质量流量计、RF电源及机械手自给率在1%至5%之间,而包括真空阀门、真空规、ESC、密封圈在内的零部件自给率均低于1%。

从目前来看,日本法案对零部件出口并未有明确限制,但这并不代表没有威胁,依赖进口终归不是长久之计。无论是以应对美国、日本等国贸易限制措施的进一步升级,还是从提升公司成本效益的角度来考量,国内半导体设备厂商都需要提前防范,加速零部件国产化进程。

一周概念股:美国再将42家中国公司列入实体清单 欧盟“双反”调查对车企影响几何?

一周概念股:A股电子特气上市公司突破15家 美股30家芯片厂财报聚焦五大亮点

一周概念股:中国镓锗相关物项出口数据发布 上半年半导体及手机产业链厂商业绩一览

风华高科前三季度净利润同比减少64.36%,计提减值准备3625.74万元

【回应】科大讯飞回应美国AI芯片出口管制:华为昇腾910B基本可对标英伟达A100

【投产】长电科技“百亿”晶圆级微系统集成高端制造项目预计明年6-7月投产